(报告出品方/作者:广发证券,邓先河、吴鑫然)

一、中国氟化工产业后来居上,有望持续快速发展

(一)氟化工产业链涉及面广且支链多,下游应用广泛

氟化工产业链以萤石为起点,进一步可加工为多种无机氟化物和有机氟化物。无机 氟化物代表产品为氟化盐、电子级氟化物等;有机氟化物代表产品为含氟精细化学 品、制冷剂、含氟聚合物等三大类。根据中国氟化工行业“十四五”发展规划,2019 年我国各类氟化工产品总产能超过640万吨,总产量超过450万吨,总产值超过1000 亿元,已成为全球最大的氟化工生产和消费国。

(二)中国氟化工产业发展迅猛,有望维持增势

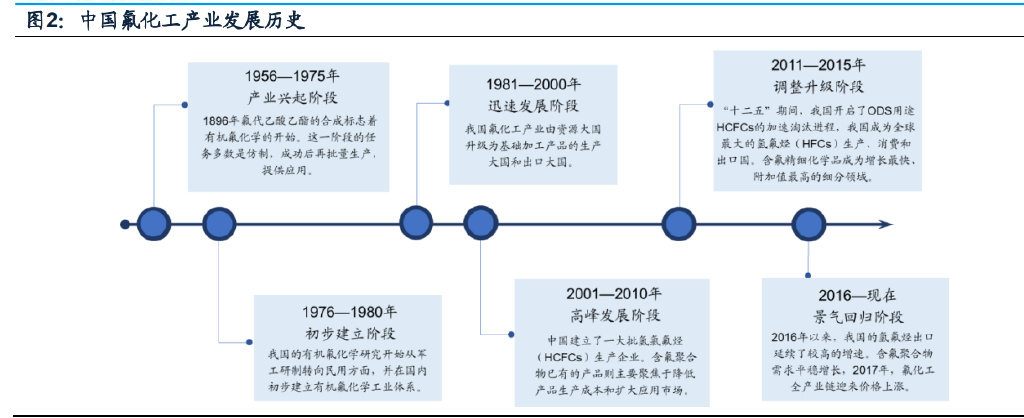

国内氟化工行业从起步至今已有70余年历史,凭借着丰富的萤石资源与下游广阔的 市场,国内氟化工产业自改革开放以来迅速发展。国内氟化工行业发展历程可大致 分为六个发展阶段:产业兴起阶段、初步建立阶段、迅速发展阶段、高峰发展阶段、 调整升级阶段和景气回归阶段。根据中国氟硅有机材料工业协会(CAFSI),目前 我国氟化工较为成熟的产品有氢氟酸、HCFCs、HFCs制冷剂等,氟精细产业总体 处于成长期:初级含氟精细化学品的生产技术水平在部分层面已经接近国外先进公 司(如产品单耗、能耗、质量等),在脂肪族和杂环含氟精细化学品生产方面已开 发出了系列有竞争力的产品;在国际上,精细氟化工在整个氟化工行业中的占比约 70%,我国精细氟化工在整个氟化工行业中的占比约20%,未来发展空间巨大。

二、制冷剂:新一轮供给格局重构

(一)含氟制冷剂为氟化工最大下游产品

含氟制冷剂由碳、氢、氟、氯元素组成,主要由氢氟酸及氯代烃等为原料制备,是 氟化工行业内的最大产品。含氟制冷剂主要应用于房间空调、冰箱冷柜、工商制冷、 汽车空调、消防器材生产、发泡剂生产、气雾剂生产、灭火剂生产等八大类,其中 家用空调是制冷剂下游最大需求。

(二)全球含氟制冷剂不断更新迭代

目前全球共有四代含氟制冷剂,曾在或正在全球范围内广泛使用的含氟制冷剂包括 CFCs、HCFCs、HFCs制冷剂,第四代制冷剂HFOs与HCs处于初步发展阶段。氟 氯化碳于1928年人工合成,因其低活跃性、不易燃烧及无毒,因此被广泛使用于日 常生活中;直至20世纪末,科学家意识到氟氯化碳会对臭氧层造成不可逆的破坏:氟氯化碳性质稳定很难被分解,部分使用后的氯氟碳化合物上升到同温层(平流层 底部),在太阳的紫外线照射下会分解出氯自由基,破坏臭氧层,且此反应过程是 连锁反应。为避免氟氯化碳持续对臭氧层造成破坏,1987年9月多个国家于加拿大 蒙特利尔签署《蒙特利尔议定书》,分阶段限制氟氯化碳的使用:一代制冷剂(CFCs) 具有较高的臭氧消耗潜能(ODP)和全球变暖潜能(GWP),由1996年1月1日起 已被全面禁止生产,2010年在全球范围内淘汰,完成《蒙特利尔议定书》的第一阶 段目标;二代制冷剂(HCFCs)对臭氧层破坏相较一代小,目前在发达国家已基本 淘汰,在发展中国家处于逐渐淘汰阶段;三代制冷剂(HFCs)不会对臭氧层造成破 坏,但其温室效应较二代增加明显,其GWP值是二氧化碳的几十甚至上万倍;目前 发达国家已开始削减三代制冷剂(HFCs)用量,发展中国家正逐步以三代制冷剂 (HFCs)替代二代制冷剂(HCFCs)。

(三)中国制冷剂正处于二代与三代交替期

中国高度重视环境保护以及臭氧层保护工作,履约取得显著进展。中国于1991年加 入《蒙特利尔议定书》,成为议定书缔约方。2007年,中国全面停止CFCs和哈龙 的生产与进口,提前两年半实现目标。2010年,中国停止了CTC和TCA的生产和使 用,并加速淘汰HCFCs。2021年6月,中国正式接受《基加利修正案》,并于2021 年9月15日对我国生效(暂不适用于中国香港特别行政区)。

中国正处于二代制冷剂向三代制冷剂过渡的阶段。我国于2013年正式对ODS用途 HCFCs的生产、消费实施冻结与配额。根据《蒙特利尔议定书》第二代制冷剂淘汰 时间表,中国需要在2015年消减HCFCs基线水平至90%、2020削减至65%、2025 年削减至32.5%、2030削减至2.5%,并于2040年完全淘汰。

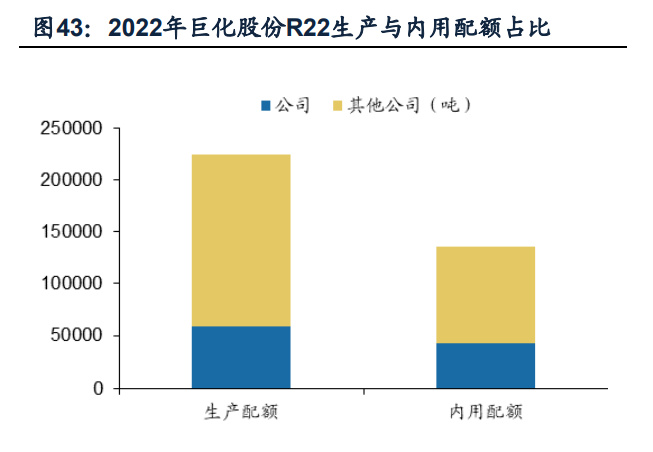

2023年国内HCFCs生产配额下降26.63%。根据2023年度含氢氯氟烃生产和使用配 额核发表,2023年国内HCFCs生产配额为21.48万吨,相较2022年下降26.63%,内用生产配额12.90万吨,相较2022年下降25.78%。2023年各类HCFC生产配额中, R22是二代制冷剂占比最大的产品,2023年占全国二代制冷剂总生产配额约85%, 相较于2022年提升约8pct,R22主要应用于空调制冷领域与含氟聚合物制备。2023 年HCFCs使用配额为2.66万吨,相较2022年下降29.38%,其中房间空调器行业 HCFCs使用配额为20265吨,占比约76%,工商制冷空调行业HCFCs使用配额为 5413吨,占比约20%。

三代制冷剂主要产品包括R32、R125和R134a。R32是未来用于替代R22的主要产 品,主要应用于空调制冷剂和混配制冷剂;R125主要应用于混配制冷剂和灭火器; R134a应用较为广泛,包含汽车制冷剂、气雾剂、工商制冷设备、药用气雾剂、混 配其他制冷剂等。

中国是全球最大的三代制冷剂生产国、消费国,《基加利修正案》规定了HFCs的使 用削减时间表。根据中化蓝天集团数据,2020年我国HFCs总产能为为168.3万吨, 总产量为81.1万吨,出口量为17.3万吨,是全球最大的HFCs产品生产国、消费国和 出口国。据产业在线数据,亚洲的冰箱和空调产量的全球占比分别达到75%和80% 以上,其中中国是最主要的生产地,接受并实施该修正案意味着中国未来碳减排路 径十分陡峭。根据《基加利修正案》规定HFCs削减时间表,中国应在2024年起将 受控用途的HFCs生产和使用冻结在基线水平,2029年起HFCs生产和使用不超过基 线的90%,2035年起不超过基线的70%,2024年起不超过基线的50%,2045年起不 超过基线的20%。

根据《基加利修正案》以及生态环境部发布的《关于严格控制第一批氢氟碳化物化 工生产建设项目的通知》,我国应自2024年将生产和使用冻结在基线水平(基线是 2020至2022年HFCs平均值加上HCFCs基线水平的65%,以二氧化碳当量为单位计 算)。为抢占配额,各大厂家提前进行三代制冷剂产能扩建、提升产量等措施,根 据生态环境部的公告,至2020年我国HFCs总产能168.3万吨,供需不平衡直接导致 三代制冷剂价格下跌,R134a和R32产品价格回落至历史底部区间,各厂商三代制 冷剂处于微利或亏损状态运行,中小企业面临淘汰危机,三代制冷剂产能愈发往头 部集中。目前产能扩建、配额抢占已经逐渐结束,未来随着配额的确定以及产量的 降低,三代制冷剂价格有望回升。此外二三代制冷剂换代,二代制冷剂供应量确定 性减少,二代制冷剂价格也有望中枢向上。

(四)中国四代制冷剂仍处在初步探索阶段,供应短期难增长

四代制冷剂短期不具备大规模推广条件。四代制冷剂是指不破坏臭氧层、GWP值比 较低的制冷剂,如HFO-1234ze和HFO-1234yf。全球新四代HFOs制冷剂已开始商 业化生产和应用,HFO-1234yf最有可能替代三代制冷剂成为新一代汽车制冷剂; HFO-1234yf主要应用于汽车和冰箱,也被用于许多大型固定式和商用制冷设备。但 因其价格较高,未能在全球范围内形成较大市场,目前仅在部分发达国家广泛应用。 国内企业中拥有第四代制冷剂产能的只有巨化和三爱富;其中,巨化为霍尼韦尔代 工,三爱富为科慕代工。部分无氟制冷剂(HCs)如R744(二氧化碳)、R717(氨) 和R718(水)尽管较为环保,但存在能效低或易燃易爆安全隐患等问题,目前亦无 法大规模推广。

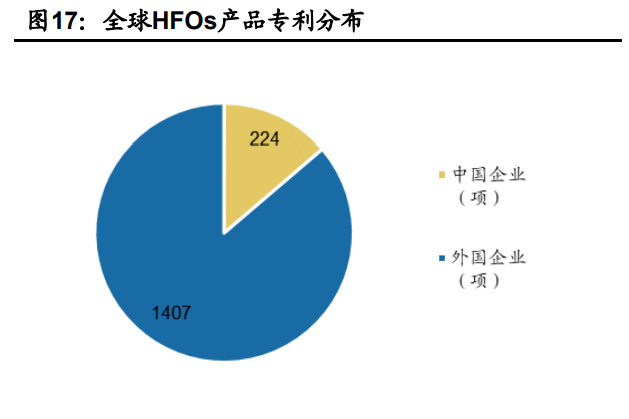

全球HFOs专利数量多,核心专利基本被外企垄断,中国占比较低。根据浙江省化 工研究院数据,全球HFO专利总数超过1600项(合并同族后),平均每个产品540 项专利;每项专利平均同族文本11个,共超17000个文本,最多一项专利528个同族 文本。但中国企业专利数量仅占总专利数的14%,核心专利数更少,仅1.7%,大多 数核心制备技术于专利掌握在外国企业手中,全球HFOs专利申请量公司前十名中仅有七家中国公司。针对主流的HFOs的制备与应用如HFO-1234yf与HFO-1234ze, 杜邦(科慕)、霍尼韦尔、大金、阿科玛等跨国企业在布局全球专利,专利申请占 总量的70%以上,构建了严密的专利壁垒,控制了新一代制冷剂的生产及其应用。 目前国内企业在积极推进HFO-1234yf制冷剂国产化进程,但由于专利技术以及高昂 价格等限制因素,主流品种受知识产权制约严重,我国HFO-1234yf制冷剂市场以及 生产规模均较小。

三、萤石:稀缺资源属性增强

(一)萤石为不可再生资源

萤石又称氟石,是CaF2的结晶体,广泛应用于化工、冶金、建材等行业。为保障国 家经济安全、国防安全和战略性新兴产业发展需求,萤石已被纳入《全国矿产资源 规划(2016~2020年)》战略性矿产目录,作为矿产资源宏观调控和管理的重点对象。萤石主要可分为四类产品:酸级萤石精粉、冶金级萤石精粉、高品位萤石块矿、普 通萤石原矿。

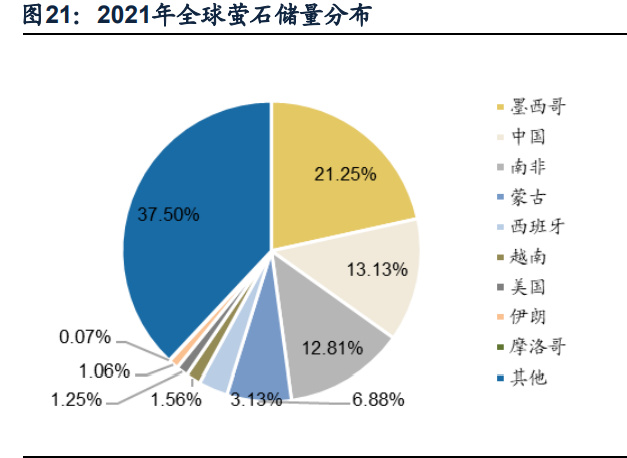

萤石在全球分布不均,根据USGS 2021年的调查数据,全球萤石储量为3.2亿吨,其 中以墨西哥、中国、南非、蒙古等国家资源最为丰富,其储量约占世界总量的54%。 中国萤石矿床主要分布于浙江、内蒙古、湖南、江西、福建、河南等省区。大中型 萤石矿床集中于东部沿海、华中和内蒙古中东部。中国萤石矿床可分为三类:为沉 积改造型、热液充填型和伴生型,其中伴生型矿床为重要矿床。中国萤石资源具有 六大特点:(1)萤石资源丰富但勘察程度低。截至2016年底我国查明萤石资源量 为2.22亿吨,但储量只有4000万吨,勘察比例有待提高;(2)萤石矿床分布较为 集中。萤石矿床主要集中在内蒙古、浙江、江西、福建、湖南等省区,这些省区萤 石矿床数约占全国萤石总矿床数的53%,基础储量约占全国萤石总基础储量的79%; (3)单一型萤石矿床数多,储量少;伴(共)生型矿床数少,储量大。截至2011年底, 已勘查的743处萤石矿床中,单一萤石矿701处,占总资源量的57.16%;伴生萤石矿 42处,占总资源量的42.84%;(4)富矿少,贫矿多。单一萤石矿平均CaF2品位约 35%~40%,CaF2品位大于65%的富矿(可直接作为冶金级块矿)资源量仅占总量的 20%,CaF2 品位大于80%的高品位富矿占总量不到10%。(5)伴生萤石矿CaF2含 量低。一般在26%以下,受主矿种开发利用的制约。(6)萤石储采比低。我国长期 以不足15%全球萤石储量生产全球60%左右的萤石,储采比仅7.78,远低于全球平 均38.83的水平。

(二)中国萤石开采监管逐渐规范化、严格化

随着中国经济转型升级战略的实施,国家持续对资源进行合理开发,与萤石开采密 切相关的安全生产、税收以及生态环境保护等方面的政策逐渐出台,萤石开采监管 逐渐规范化、严格化。为规范萤石行业发展,工信部等七部委于2010年出台了《萤 石行业准入标准》,用于治理企业“小、散、乱”的局面。但仍然存在部分企业偷挖乱 采、破坏环境。后续多项政策的出台有助于淘汰不合标准的中小型企业,使资源向 符合标准的头部企业集中,实现资源开发与环境保护的平衡。

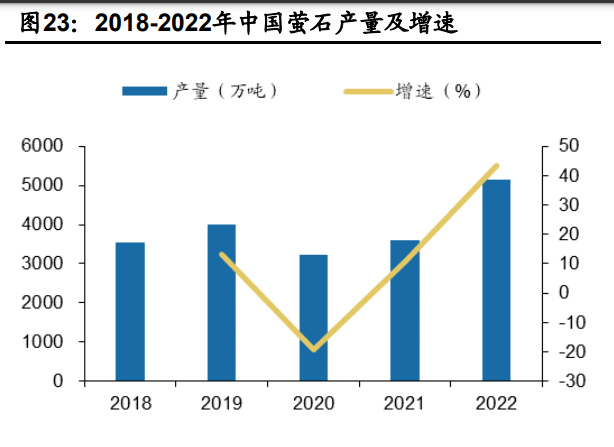

国内萤石产量逐步增加。萤石主要应用于氟化工、冶金、建材行业,根据卓创资讯 数据,萤石下游52.5%用于生产氢氟酸,21%于钢铁行业,16%为建材行业。氟化 工对萤石品质要求较高,一般要求CaF2含量在93%~98%,酸级萤石精粉可用于生 产氢氟酸。2018-2022年萤石产量增加,2022年国内萤石产量为723.4万吨;随着国 内氟化工行业的进一步发展,未来对萤石的需求会继续增加,但监管愈发严格,采 矿成本不断提升,国内新增供应较难,加之随着蒙古等周边国家有价格竞争力的萤 石产量不断增长,自2018年起中国成为萤石净进口国,2021年净出口约45.86万吨, 主要的进口国为蒙古、南非、墨西哥。但随着2022年国内萤石产量增加,萤石进口 回落,出口修复。

(三)萤石价格中枢上行

萤石价格中枢上行。需求端制冷剂产品迭代提振传统板块需求,供给端中国萤石开 采监管逐渐规范化、严格化。根据百川数据,2010年至今,萤石粉均价为2206元。 吨,2017年后,萤石价格中枢上行,2018-2022年萤石粉均价分别为2744、2932、 2703、2609、2842元/吨,2023年至今均价为3057元/吨,相较历史均价明显提升。

四、氢氟酸:氟化工行业最大产品及重要原料

(一)氢氟酸是氟化工下游产品重要原料

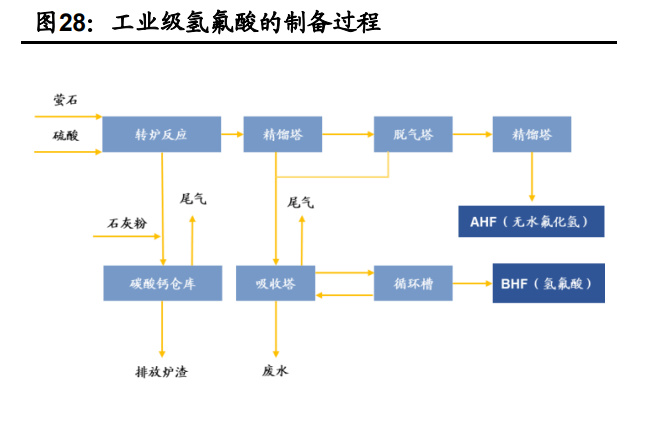

氢氟酸是萤石下游重要产品之一,是后续生产下游产品中氟元素的重要来源,主要 用于制冷剂、氟化盐、含氟聚合物以及含氟精细化学品的生产。根据纯度的不同, 氢氟酸可分为两种:工业级氢氟酸和电子级氢氟酸,其中电子级氢氟酸通过工业级 氢氟酸纯化而得。根据卓创数据,氢氟酸最大下游领域为氟烷烃,占比65%。随着 氟化工产品在新能源汽车、光伏、储能等新能源领域的拓展,以及含氟聚合物在国 防军工、新兴制药业等领域的发展,将进一步带动氢氟酸的增量。

国内氢氟酸开工率较低,未来磷矿副产品氟硅酸制备氢氟酸或形成补充。可据卓创 资讯数据,国内氢氟酸产能由2017年的189.6万吨增长至2021年277.9万吨,产量由 142.7万吨增长至168.7万吨,产能利用率由75%下降至61%,现阶段氢氟酸整体处于供应过剩状态。根据中国石油和化学工业联合会,磷肥副产的氟硅酸蕴含氟资源, 随着萤石资源的逐渐枯竭,以氟硅酸为原料制备氢氟酸的工艺将成为未来主要的工 艺路线;与传统的萤石硫酸法生产工艺相比较,氟硅酸制无水氢氟酸联产白炭黑生 产工艺以磷肥行业副产的氟硅酸为原料,中间产物可回收利用,提升了氟元素利用 率。但由于磷矿副产氟硅酸制氢氟酸存在工艺、装置等技术难点,目前行业内萤石 制备氢氟酸仍然为主流工艺。

(二)半导体、光伏等新兴行业有望拉动电子级氢氟酸需求

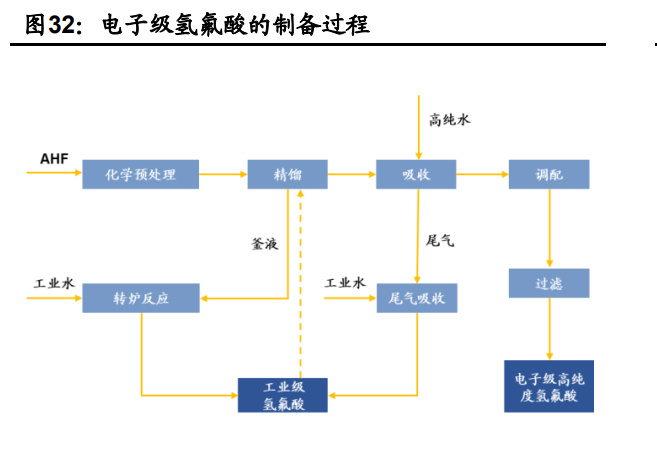

电子级氢氟酸是湿电子化学品中的一种,由约51%的高纯氟化氢和49%的高纯水组 成,将无水氢氟酸进一步精馏、纯化、超滤等提纯环节可制备高端电子级氢氟酸, 根据纯度不同,电子级氢氟酸可进一步细分为EL、UP、UPS、UPSS、UPSSS级 氢氟酸。电子级氢氟酸主要用于去除表面氧化物,广泛应用于集成电路、光伏电池、 LED显示等领域进行玻璃、芯片、硅片的清洗与刻蚀。

全球碳中和目标使各国清洁能源的使用量与日俱增,带动氢氟酸量增长。硅片的加 工是太阳能光伏电池生产过程中的重要环节,装机需求直接刺激硅片需求,2021年 硅片规模继续保持快速增长趋势。硅片需求量的增加驱动电子级氢氟酸需求景气上 行,电子级氢氟酸在光伏行业主要应用于硅料、硅片清洗和电池制绒。从硅片到电 池组件的过程中,第一步是将硅片加工成电池片,此环节需要使用氢氟酸清洗硅片。 EL级电子级氢氟酸主要应用于光伏太阳能电池,2021年光伏行业使用的电子级氢氟 酸约31.2万吨。

五、含氟聚合物:氟化工行业高端市场产品

(一)政策鼓励精细氟化工的发展

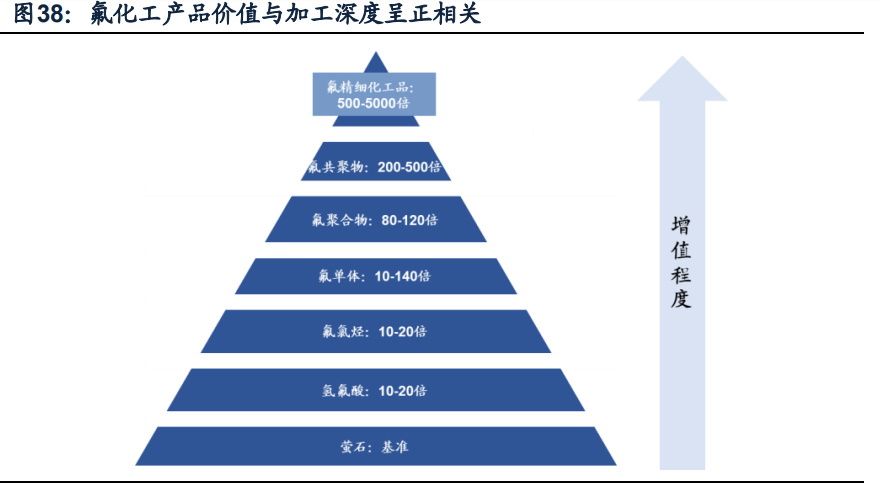

氟化工行业的价值重心在中下游,含氟产品加工深度的递增,其价值也会随之增加, 其中氟精细化工品的附加值最高,为基准的500-5000倍,国内氟化工行业也逐步往 氟精细化工品发展。“十二五”期间,国家已敲定萤石资源整合大体框架,并正式推进 萤石资源整合,主要针对两个方面,一是改善优质氟资源过度开发的情况并对其进 行保护;二是推进氟化工产业转型和升级,其中重点发展领域包括含氟聚合物、含 氟电子化学品、含氟表活性剂、低GWP值的新型ODS的替代品领域。“十三五”是我 国氟化工行业转型升级的冲刺阶段,氟化工行业要“由大变强”,缩小与国际先进水平 的差距。“十四五”的目标是让氟化工行业朝高端化、高质化、精细化、高附加值、 新用途品种方向发展。

(二)氟聚合物性能优越,未来发展空间广阔

含氟聚合物具有高耐热性、高抗化学腐蚀性、耐久性于耐候性,被广泛应用于工业 建筑、石油化学、汽车行业以及航天工业等领域。含氟聚合物行业壁垒高,国内工 业技术于生产规模与国外相比仍然存在差距。全球含氟聚合物品类众多,主要可分 为氟树脂、氟涂料和氟橡胶。根据新思界数据,2020年我国含氟聚合物产量达60.1 万吨,占氟化工行业氟消耗总量的20%。其中氟涂料占比最大,为66.7%,其次是 氟树脂,为30.4%,最后为氟橡胶(5%)。 氟树脂是氟化工行业中最具发展潜能的支线,代表产品包括聚四氟乙烯(PTFE)和 聚偏氟乙烯(PVDF),其他氟树脂如乙烯一氯三氟乙烯共聚合物(ECTFE)、基 树脂(PFA)、全氟烷氧氟化乙丙共聚物(FEP)、六氟丙烯(HFP)、乙烯-四氟 乙烯共聚物(ETFE)和全氟磺酸树脂(PFSR)处于发展初期。

六、氟化工重点公司分析

(一)巨化股份:制冷剂行业龙头公司

公司是国内领先的氟化工、氯碱化工新材料先进制造业基地。公司具有较完整的氟 化工产业链,目前主要产品包括氟化工原料、制冷剂、含氟聚合物材料、含氟精细 化学品等。

公司核心业务氟化工处国内龙头地位,其中氟制冷剂及氯化物原料处于全球龙头地 位。公司氟化工上游产品主要包括无水氢氟酸及二氯甲烷、三氯甲烷、三氯乙烯、 四氯乙烯等产品。第二代氟制冷剂R22产能位国内第二;第三代氟制冷剂规模处全 球龙头地位,混配小包装致冷剂市场占有率位全球第一。公司拥有自有技术,可实 现第四代氟致冷剂产业化生产,拥有两套主流产品生产装置;含氟聚合物材料处于全国领先地位。

(二)三美股份:制冷剂头部企业,延伸布局高附加值氟化学品

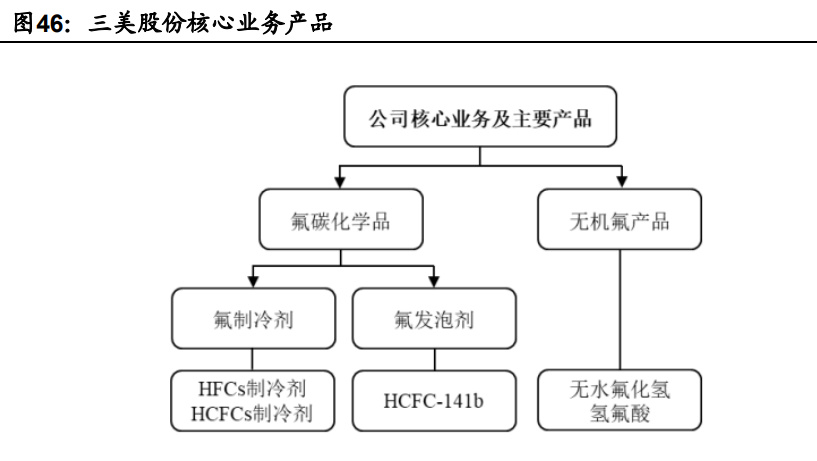

三美股份公司是一家专业从事氟化工产品技术研发、产品生产、经营销售的股份制 民营企业,主要从事氟碳化学品和无机氟产品等氟化工产品的研发,生产和销售。公 司的氟化工产品产量超过30万吨,销量超过20万吨。

公司的主要产品是氟制冷剂,其营收占据总营收的近八成。其余产品包括氟发泡剂 和 AHF 等。公司产品为连续性生产,采取“产供销结合,适时调控产销量”的生 产模式,即综合考虑原材料供应、产品市场销售及公司产能情况制定生产计划。

在半导体方向上公司将持续扩张电子级氢氟酸(蚀刻级氢氟酸)产能。项目引进日 本先进的精馏设备和提纯合成设备,制作半导体所需的超高纯清洗与蚀刻用电子材 料,是集成电路芯片制造的关键材料。公司进军新能源领域,布局六氟磷酸锂及LiFSI 等项目。目前正在建设年产3000吨双氟磺酰亚胺锂(LiFSI一期500t/a)项目。项目 引进国内先进反应釜和精馏塔设备,生产锂电池电解质新材料双氟磺酰亚胺锂。江 苏华盛的专利技术优势和浙江三美的氟化工产业链优势相结合,实现合作共赢。此 外公司拟建设“福建东莹6000吨/年六氟磷酸锂及100吨/年高纯五氟化磷新建项 目”,目前尚处于建设过程中。

公司进军含氟聚合物领域,重点建设FEP、PVDF等项目。近年来国内FEP需求迅速 增加,市场需求潜力大,因此具有广阔的市场空间和良好的产业发展前景。三美股份公司将在PVDF等产业链延申方向上具备上下游配套优势。公司拟建设“5000吨/ 年聚全氟乙烯(PVDF)项目”,总投资10.80亿元。此举符合公司“向氟制冷剂、 氟精细化学品、氟聚合物方向进行产业链一体化投资布局”的战略方向。此外公司 将进行年产9万吨AHF技改项目和AHF扩建项目并将福建东莹的AHF产能扩产至15 万吨。

(三)永和股份:氟化工全产业链覆盖

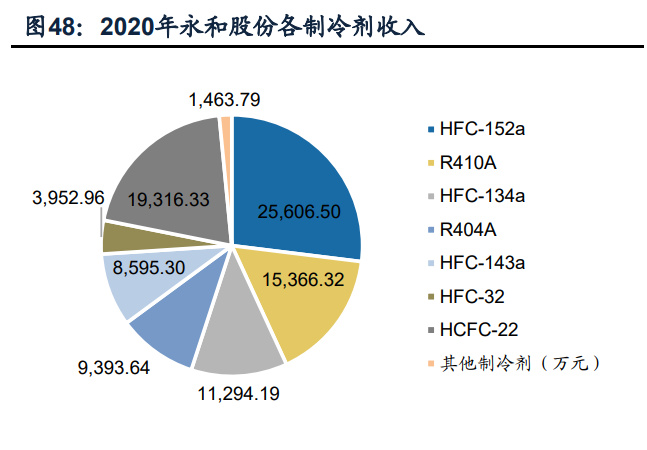

公司是一家集萤石资源、氢氟酸、单质及混合氟碳化学品、含氟高分子材料的研发、 生产和销售为一体的氟化工领军企业之一,是我国氟化工行业中产业链最完整的企 业之一。公司主要产品包括二代制冷剂(HCFC-22)、三代制冷剂(HFC-152a、 HFC-143a、HFC-227ea、HFC-125、HFC-134a、HFC-32等)、混合制冷剂(R410A、 R404A等)、含氟高分子材料及单体(FEP、HFP、PTFE等)以及氢氟酸等。其中, 制冷剂是公司的主要产品,种类繁多,是公司的主要收入来源,收入前三的制冷剂 分别为HFC-152a,HCFC-22与HFC-134a。

公司已完成氟化工行业产业链全覆盖,公司拥有上游萤石资源,萤石精粉年产能8 万吨;重要中间体与基础化工原料无水氢氟酸年产能8.5万吨,在建13万吨氢氟酸产 能;氟碳化学品单质年产能14万吨,其中有3万吨R134a,5.5万吨R22、2.4万吨R142b、 4万吨R152a及其他6万余吨制冷剂产能,拥有年混配、分装6.72万吨单质制冷剂、 混合制冷剂的生产能力,在建超过10万吨氟碳化学品产能;公司未来聚焦于高附加 值的含氟高分子材料,目前公司含氟高分子材料及单体年产能1.28万吨,在建超过3 万吨含氟高分子材料。

(四)金石资源:中国萤石开采行业龙头

公司是萤石行业龙头上市公司,经营业绩稳中有升。公司具备充足的资源储量,萤 石保有资源储量2700万吨矿石量,对应矿物量约1300万吨,且全部属于单一型萤石 矿,因占据资源端的天然优势,主营业务均保持较高毛利率。

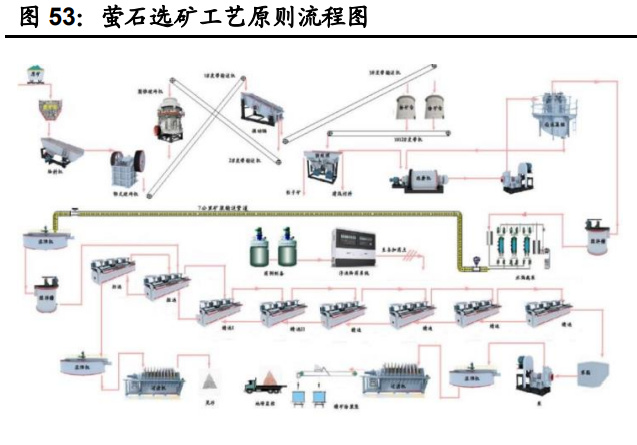

公司主要产品为酸级萤石精粉及高品位萤石块矿,并有少部分冶金级萤石精粉。公 司的生产由采矿和选矿两个环节构成。一是采矿:因公司的萤石矿山矿床埋藏较浅, 地质条件相对稳定,因此采用地下开采模式。二是选矿:矿产开采出来的萤石原矿 经过预筛选挑出高品位萤石块矿,剩余的原矿经选矿作业制成萤石精粉。

公司包钢金石伴生萤石综合利用“选化一体化”项目是全球伴生萤石资源的第一次 大规模利用。公司自主研发技术“利用低品位萤石精粉生产氢氟酸”的成本较之现 有其他厂商会有较大的竞争力。选矿项目计划预计3条线2023年上半年可以全部建 成投产,3条线的年产能大约是80万吨左右的萤石精粉。公司布局年产2.5万吨的含 氟锂电项目,定位为“公司新能源业务的起点”。位于浙江江山的六氟磷酸锂一期 6000吨项目已经基本建设安装完毕。在包头氟化工项目逐渐投产后,公司将拥有含 氟锂电材料的重要原材料氢氟酸的产能。

(五)东岳集团:一体化氟硅巨头

东岳集团创建于1987年,是一家从事化工业务的香港投资控股公司,通过五大分部 运营,分别为制冷剂分部,高分子材料分部,有机硅分部,二氯化烷、PVC及烧碱 分部和物业发展分部。公司坚持科技创新,聚焦新能源、新环保、新材料产业,建 成了全球一流的氟硅材料园区和完整的氟硅膜氢产业链和产业群,成为氟硅材料高 新技术企业。

制冷剂业务分部主要生产核心制冷剂产品R22,产能为全球最高,共有22万吨/年。 公司R125及R32等绿色制冷剂的主要原料,目前各有产能6万吨/年。而另一种主要 制冷剂R152a共有产能3.3万吨/年,除可用作制冷剂、温度控制介质及航空推进剂中 间体外,亦可作为生产PVDF的主要原材料。 二氯甲烷,PVC及烧碱分部主要生产和销售两大辅助产品,属于大宗化工产品,目前 该分部产品市场需求旺盛,产品价格增长明显,利润水平同比有较大增长。 有机硅分部上市募投项目已有部分投产,主要包括生产及销售DMC、107硅橡胶、 生胶及混炼胶,及其他高端下游产品气相白炭黑及硅油。公司该业务分部共有单体 产能30万吨/年,该分部企业东岳硅材于2020年3月12日在深交所创业板成功上市, 募集资金用于扩产30万吨/年单体,及20万吨/年下游深加工,达产后,该分部将拥 有单体产能达到60万吨/年。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。